겉바속촉

부동산정책론. 조세정책 본문

부동산조세

<개념>

- 공적 기관이 자신의 활동을 수행하는 데 필요한 재원을 조달하는 것이 목적

<기능>

1. 부동산 자원배분

- 외부효과로 발생하는 과소생산(소비), 과다생산(소비) 등의 시장실패를 수정하여 자원배분 효율성 제고

- 취득세 인하 : 주택의 상대적 가격을 하락시킴 => 수요 증가 유도

- 부동산 수요 공급을 조절하는 자원배분 기능 보유

- 사적부문에서도 자원배분 기능 보유

- 보유세를 부과할 때 그 용도에 따라 차등과세

2. 부동산 경기조절

3. 소득재분배

- 부동산에 관한 상속세, 증여세 등은 사회계층간의 소득 격차를 좁히는 기능

- 정부의 시장 개입으로 불균형 문제 일정 정도 해소

4. 투기억제 및 지가 인정

5. 주택문제 해결

부동산조세의 전가와 귀착

<개념>

- 부과된 세금의 일부를 타인에게 떠넘기려고 하는 것 = 조세의 전가

- 타인에게 전가하고 나머지 부분만큼 본인에게 최종적으로 돌아가는 몫 = 조세의 귀착

- 세금이 다른 방법을 통하여 타인에게 전가되면 경제주체의 전체적인 만족도 감소 = 경제적 후생손실 발생

- ex) 맥주생산업자에게 세금 과다 부과 → 맥주 생산량 감소 → 맥주가격 인상 = 세금 일부를 맥주소비자에게 전가시킨꼴

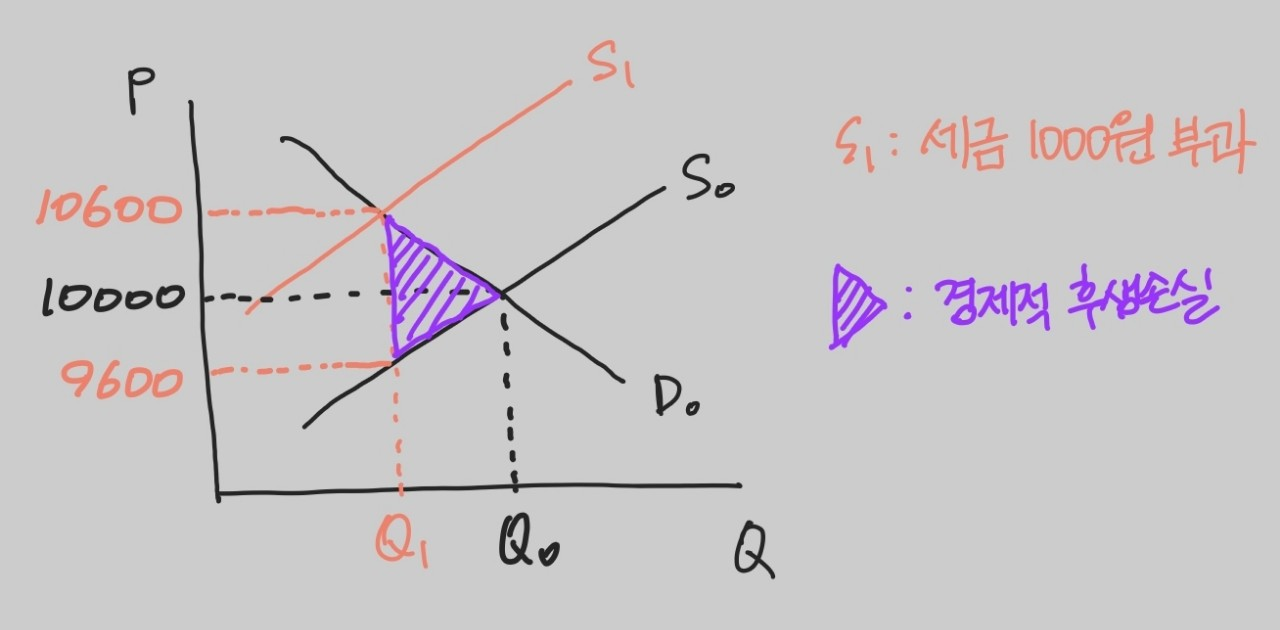

<조세부과 효과>

- 1000원의 세금 부과 → 수요자는 10000원이 아닌 10600원 지불

→ 공급자는 10600원 수입에서 1000원 납부 = 수입은 9600원 → 10000원이 아닌 9600원 수입

- 부과된 세금은 600원만큼 소비자 지불가격을 높임 : 소비자 잉여 감소

- 부과된 세금은 400원만큼 공급자 이윤을 감소시킴 : 생산자 잉여 감소

- 거래량도 감소시키는 부정적 효과 = 경제적 순손실 발생 & 자원배분 왜곡 가능성 존재

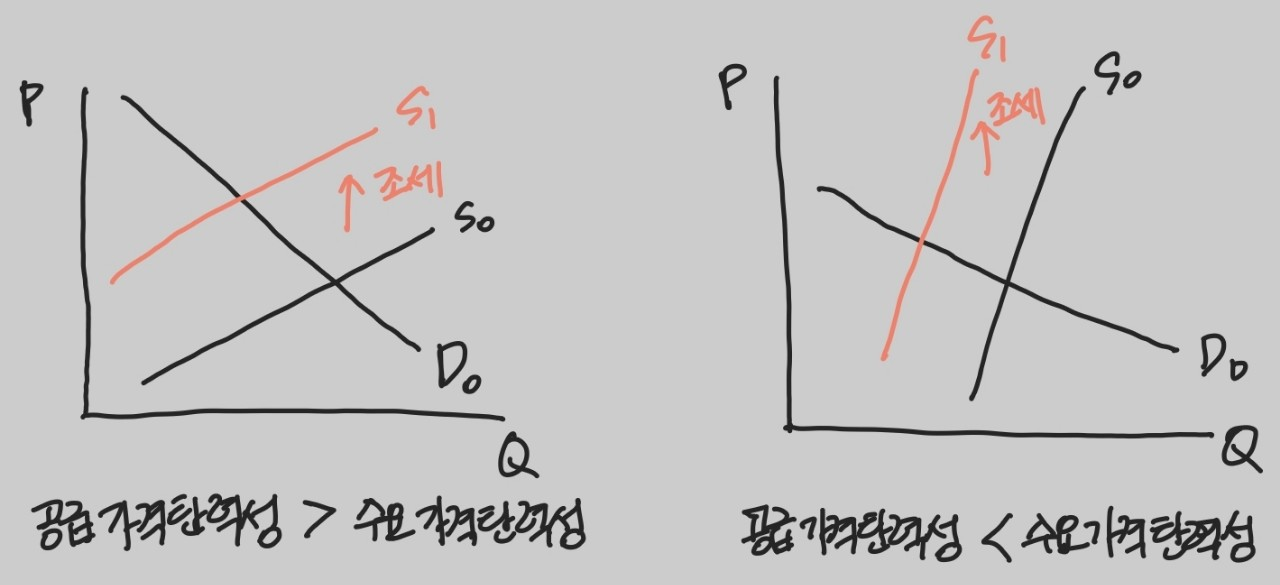

- 조세의 전가와 귀착정도는 수요와 공급의 상대적인 가격탄력성 따라 달라짐 : 비탄력적인 곳이 부담 大

< 상대적 가격탄력성에 따른 조세의 귀착>

- 가격탄력성이 큰 경우 조세 회피 측면에서 유리

- 비탄력적이면 불리하기 때문에 조세 귀착부담이 大

ㄱ) 공급 : 탄력 & 수요 : 비탄력 => 수요자가 더 많은 세금 부담

ㄴ) 공급 : 비탄력 & 수요 : 탄력 => 공급자가 더 많은 세금 부담

ㄷ) 공급 : 완전 탄력 & 수요 : 완전 비탄력 => 수요자에게 모두 귀착

ㄹ) 공급 : 완전 비탄력 & 수요 : 완전 탄력 => 공급자에게 모두 귀착

=> 대체재 많아 선택의 폭 넓을수록

=> 가격탄력성 클수록

=> 가격탄력성이 탄력적일수록

=> 기울기 완만할수록

=> 기울기 절댓값이 작을수록

!!!!!! 조세 부담 적다 !!!!!!

<부동산 조세의 경제적효과>

1. 토지세의 경제적 효과

- 토지소유자에게 세금 부과될 경우 토지 공급은 완전비탄력

- 토지 공급자가 부과된 세금 모두 부담

- 고전학파 : 토지세는 타인에게 전가할 수 없어 사회적 후생손실이 적은 세금이라 하였음.

그래서 자원배분의 왜곡을 초래하지 않을 것이라고 하였음.

토지세는 형평성과 효율성 모두 달성할 수 있어!!!!!!!!라고 주장

2. 양도소득세의 경제적 효과

- 양도소득세의 중과는 주택의 수요를 감소시켜 주택가격은 하락하고 거래량도 감소

- 부작용 초래

ㄱ) 주택공급 동결효과 : 기존주택 소유자가 양도소득세를 납부하지 않기 위해 주택의 매각, 처분 기피

ㄴ) 주택공급 동결효과 발생 후 : 오히려 주택가격이 상승 & 주택거래량 더욱 감소

'자격증 > 공인중개사_부동산학개론' 카테고리의 다른 글

| 부동산투자론. 영업현금흐름, 매각현금흐름 (0) | 2022.10.27 |

|---|---|

| 부동산투자론. 부동산투자 (0) | 2022.10.27 |

| 부동산정책론. 공공임대주택공급정책 (0) | 2022.10.26 |

| 부동산정책론. 임대료보조정책 (0) | 2022.10.26 |

| 부동산정책론. 임대료규제정책 (0) | 2022.10.26 |